前言

茶裏王強調連續五年榮獲國際風味獎,御茶園新商品強調顏值內涵都有,麥香推出迷你版的包裝;新品也在2021年與2022年紛紛出籠。 包裝綠茶飲料市場到處充滿了硝煙味,在如此競爭激烈的市場中,各家廠商綠茶的表現是否有如預期殺出一條新路呢?讓我們透過amiko AI的消費大數據來一窺端倪。

研究方式

amiko AI消費大數據為了提供更豐富的台灣零售市場消費者行為數據分析,運用最新更具消費者洞察的技術,並結合消費大數據,不僅僅提供您台灣產業市場的趨勢與未來成長機會,更提供您消費者使用商品的需求與洞察,還能讓您透過報告,了解競品在市場上的表現與品牌相對的優勢,讓您在行銷策略規劃、引進新產品、尋找爆品方面更得心應手。

因為此份資料會提供兩年的比對資料,因此,我們會篩選兩年都有使用發票app的消費者當成資料源,確保我們看的是同一個市場,同一群消費者。

分析資料來源

(一)市場規模與競品銷售表現 透過包裝綠茶飲料市場規模的變化,幫助您了解整體產業概況。

(二)通路分析:觀察包裝綠茶市場在各大通路的表現,幫助您精準選擇通路、制定行銷決策,找到目標消 費者。 通路包含但不限於以下通路。

1. 四大超商(7-11、全家、萊爾富、OK超商)

2. 超市量販(便利購、美廉社、Jasons|大潤發、愛買)

3.全聯、好市多、家樂福

4.百貨公司(微風廣場、新光三越、SOGO)

5.網路商城(momo、Pchome…)

大綱摘要

(一) 包裝綠茶飲料市場的整體消費分析:觀察與購買預測趨勢 透過了解包裝綠茶飲料市場於觀察期間內的「購買金額」的變化,搭配「購買人數」與「平均花費金額 」的比較,評估市場的趨勢,並分析未來可能的走向。

(二) 包裝綠茶飲料市場的通路競品分析:觀察購買通路是否產生變化透過觀察包裝綠茶飲料市場於觀察期間內在「個別通路」中的購買金額變化之情況,評估消費者之通路消 費行為是否產生變化?競品是否在某些通路的表現特別強勢?

(三)包裝綠茶飲料市場的熱門品牌及品項分析:觀察消費者熱門選購品項及商品需求 透過觀察包裝綠茶飲料市場於觀察期間內在整體市場中所實際購買品牌與之品項,依據購買金額由高到低 排序,觀察整體包裝綠茶飲料市場競爭的變化。

(四)包裝綠茶飲料的購物意圖分析: 透過購買的熱門品項來分析,消費者目前對包裝綠茶飲料的需求、功能、感覺以及期待呈現的效果。

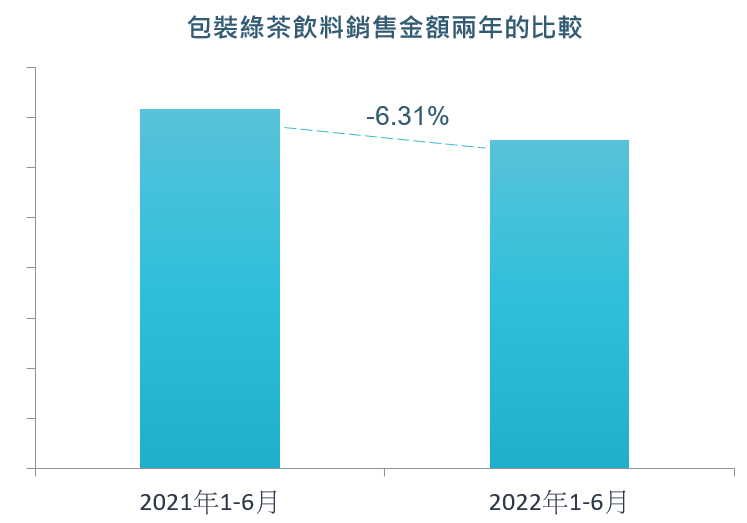

「購買人數、平均購買頻度都下滑」—市場呈現衰退

根據期間的觀察,包裝綠茶飲料市場的購買人數衰退了5.46%,有購買者的購買頻度也減少,導致整體市場的銷售金額呈現衰退。

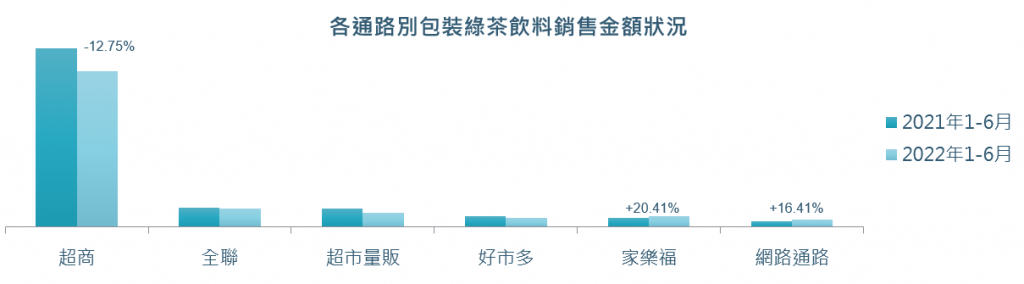

超商是最主要的銷售通路,但衰退嚴重

•根據期間的觀察,包裝綠茶飲料通路方面以「超商」為最主要通路。

•在觀察的通路中,僅「家樂福」與「網路通路」是呈現成長的。

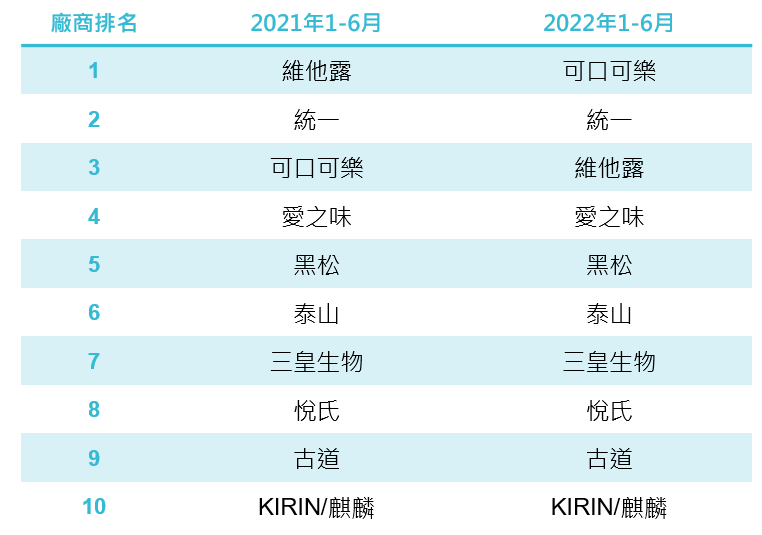

「可口可樂終於一償所願」—日式高價綠茶風起

可口可樂歷經了十多年的常識,終於在茶飲料是場站穩腳步,更是在2022年上半年在包裝綠茶飲料方面,獨佔鰲頭。

一方面歸功於原萃強大的商品力,當初的日式綠茶定位與阿部寬廣告都是功不可沒。

尤其在這些年當中,不段推出新產品,2021年的冷萃系列更是將包裝綠茶的價位向上提升。

KIRIN因為生茶飲料的推出,也站上了前十大廠商。

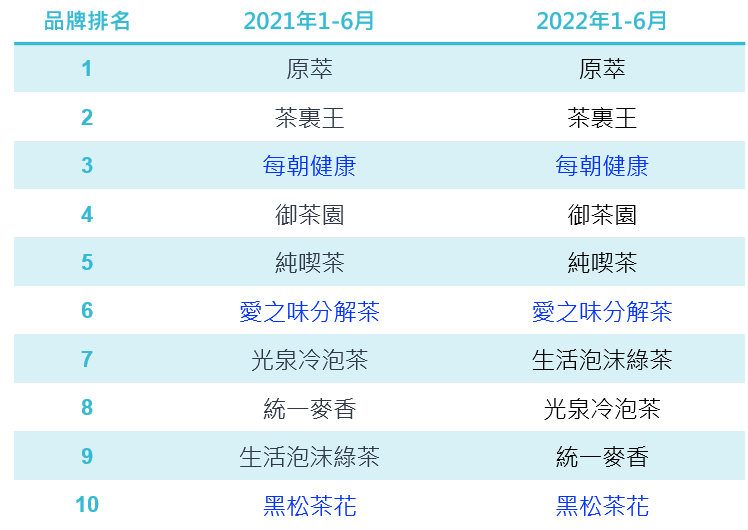

原萃一支獨秀,機能茶飲屹立不搖

•原萃因為在2021年推出了高價的冷萃系列,也因此拉高了銷售金額,使得它的排名不僅維持在第一名的位置,更是在整體包裝綠茶飲料市場金俄衰退下,卻依然逆勢成長,拉大與茶裏王的差距。

•機能茶飲中的每朝健康、愛之味分解茶與黑松茶花分別佔據了第三、第六與第十名。

•強調獲獎與顏值的茶裏王與御茶園則並沒有如預期更進一步,仍在原地踏步,甚至銷售金額較去年同期衰退。

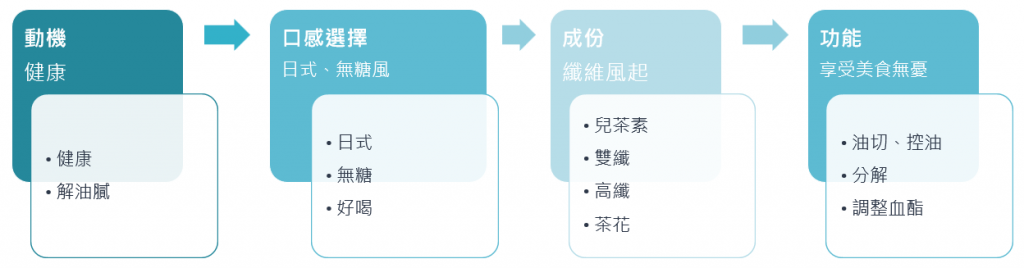

「健康需求掛帥,無糖、機能風」—享受美食無負擔的消費心理

從amiko AI獨家的購物意圖分析中,

我們發現,包裝綠茶熱銷品中具備以下的共通特性